专题: 因子投资

本专题内容主要取材于:石川,刘洋溢,连祥斌. 因子投资:方法与实践[M]. 电子工业出版社,2020.

因子投资基础

- 理论(APT)

- 实际

- 模型设定偏误,即式(1)右侧遗漏了重要的因子。当被遗漏的因子被加入后,即可消除误差。

- 模型本身没有问题,但由于资产收益率的实际数据仅仅是总体的一个样本,因此误差总是存在的。这时需要通过统计方法检验误差是否显著不为零:

- 如果并非显著的偏离零,那么可以认为它的出现仅仅是因为运气的原因

- 如果显著偏离零,它则代表了某个可以通过套利而获得超额收益的机会;它也同时说明由于某些原因,市场对该资产出现错误定价(mispricing),从而导致其实际预期收益率和多因子模型下的预期收益率出现

了偏离。

因子、多因子模型和异象

-

因子(factor):一个因子描述了众多资产共同暴露的某种系统性风险,该风险是资产收益率背后的驱动力;因子收益率正是这种系统性风险的风险溢价或风险补偿,它是这些资产的共性收益。

- 因子驱动了资产收益率的共同运动(co-movement),因此因子一定和资产收益率的协方差矩阵有关;

- 从长期来看因子是可以获得正收益的,这意味着因子必须是被定价的。

-

因子模型(factor model):若干个因子放在一起使用

- 因子模型应考虑:独立性和简约性(parsimony)

-

异象(anomaly)与异象变量:现实中无法被多因子模型解释的(显著不为零的)预期收益

- 异象(资产):

- 根据某一特征构造的多空组合

- 预期收益率中存在一部分无法被多因子模型解释且显著为正

- 异象变量:构建异象(组合)的指标

- 异象(资产):

-

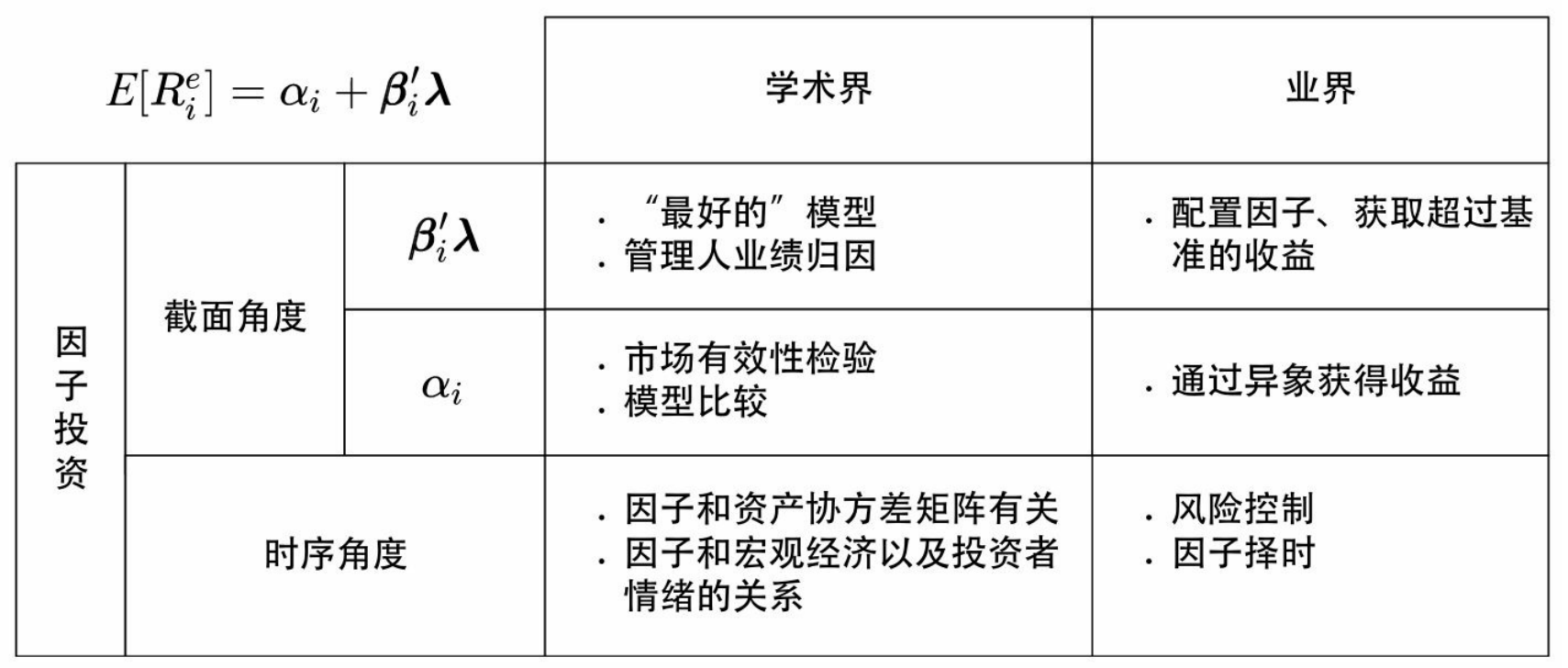

因子投资的内容

- 因子模型():

- 寻找好的多因子模型

- 理解因子的经济意义及性质

- 主动基金管理人的业绩归因

- 获取超过基准的收益

- 异象():

- 研究市场效率

- 研究多因子模型

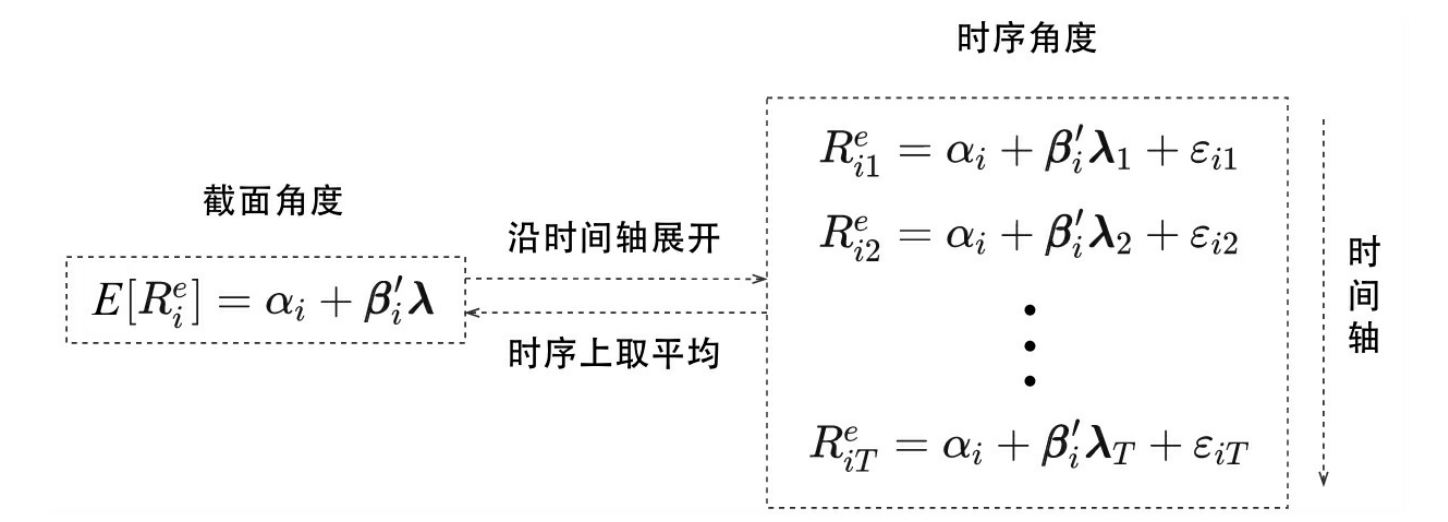

- 横截面vs时间序列:

- 因子模型():

实证资产定价与因子投资

因子投资方法论

投资组合排序法

因子模拟投资组合(factor mimicking portfolio)

- 因子模拟投资组合是使用股票资产、围绕某目标因子构建的投资组合;该投资组合需满足以下两个条件:

- 该投资组合仅在目标因子上有大于零的暴露、在其他因子上的暴露为零;

- 在所有满足上一条件的投资组合中,该投资组合的特质性风险(idiosyncratic risk)最小。

排序法及其检验

-

排序法的步骤

- 排序:按变量将股票排序

- 分组:把股票依排序分组构建投资组合

- 更新:定期更新投资组合

-

排序法的检验

- 模拟投资组合收益率均值显著性检验:t检验

- 投资组合收益的单调性:秩相关系数(rank correlation coefficient)检验

- 将个投资组合的收益率的高低排位记为

- 将个投资组合依排序变量的分组的高低排位记为

- Spearman秩相关系数

- 模拟投资组合收益率均值显著性检验:t检验

-

例子

- t检验

Low 1 2 3 4 5 6 7 8 High High-Low 均值(%) 0.57 0.53 0.57 0.72 0.94 0.90 1.08 1.32 1.21 1.44 0.88 标准误(%) 0.57 0.56 0.55 0.58 0.56 0.53 0.57 0.58 0.56 0.58 0.47 t-值 1.00 0.95 1.03 1.24 1.69 1.69 1.90 2.27 2.15 2.48 1.85 p-值 0.32 0.35 0.30 0.22 0.09 0.09 0.06 0.02 0.03 0.01 0.07 - Spearman秩相关系数

- t检验

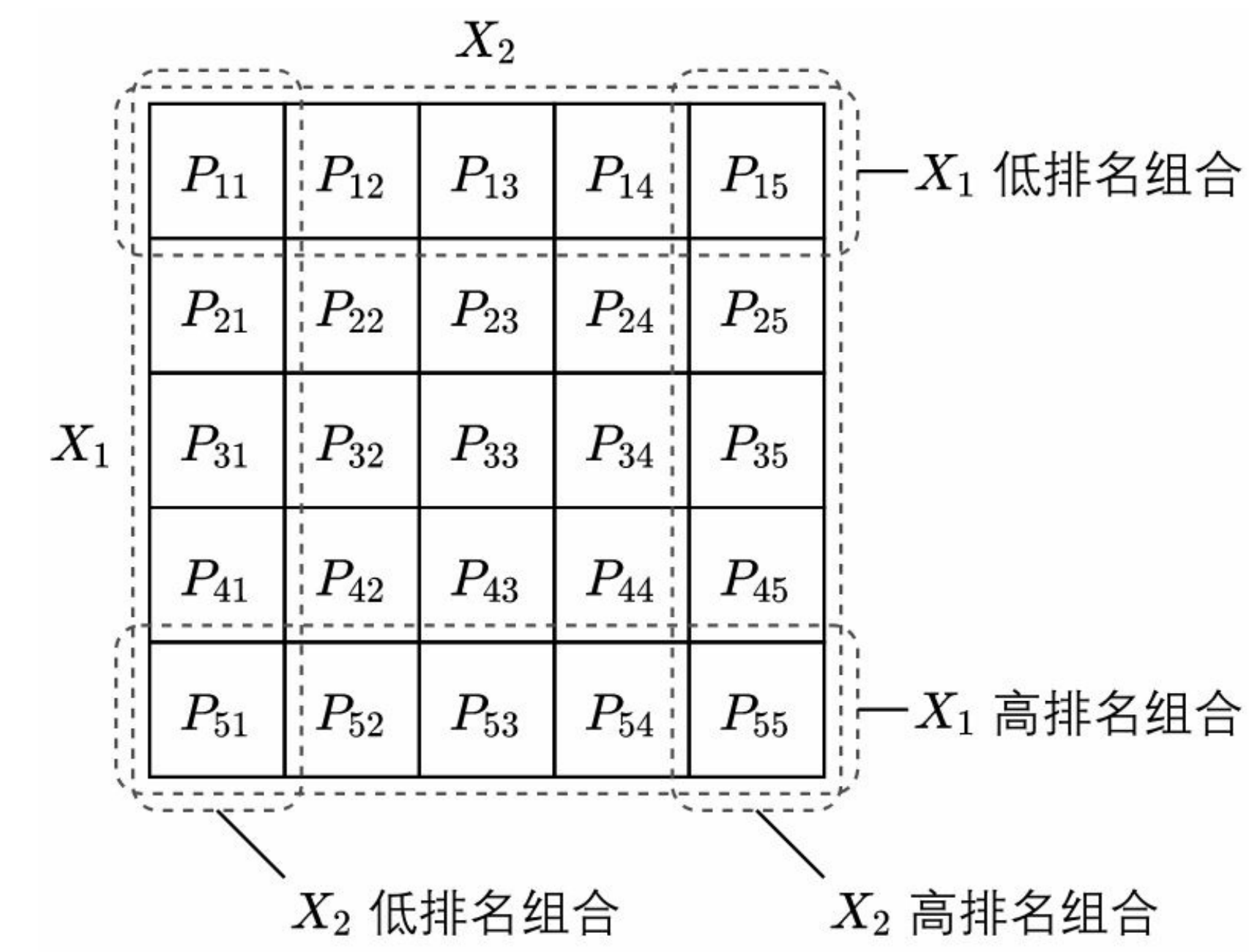

多重排序法

- 独立双重排序中:使用两个排序变量分别独立地对股票分组再两两取交集。

- 条件双重排序:按照给定的顺序先后使用两个变量对股票进行排序。

多因子模型的回归检验

- 多因子模型的回归检验步骤:

- 计算每个资产在所有因子上的暴露;

- 通过回归分析对多因子模型进行估计;

- 联合检验资产定价误差以及每个因子的预期收益率。

时间序列回归

- 使用因子收益率作为自变量(independent variable)或解释变量(explanatory variable),以资产的超额收益率作为因变量(dependent variable)或被解释变量(explained variable)

- 适合分析由风格因子构成的多因子模型

- 不适合其他类因子(e.g.宏观因子)

- 时间序列回归研究方法

-

模型()

-

估计

- : OLS

-

检验:GRS检验(Gibbons et al. 1989)

- 假设:不存在自相关(autocorrelation)或异方差(heteroskedasticity),满足IID正态分布

- GRS检验统计量(F-检验)

- 总结

- 因子收益率时序需已知

- 将时序回归结果在时间上取均值,就得到资产预期收益率和因子暴露在截面上的关系

- 通过GRS方法构建F-统计量来检验联合是否在统计上为零

-

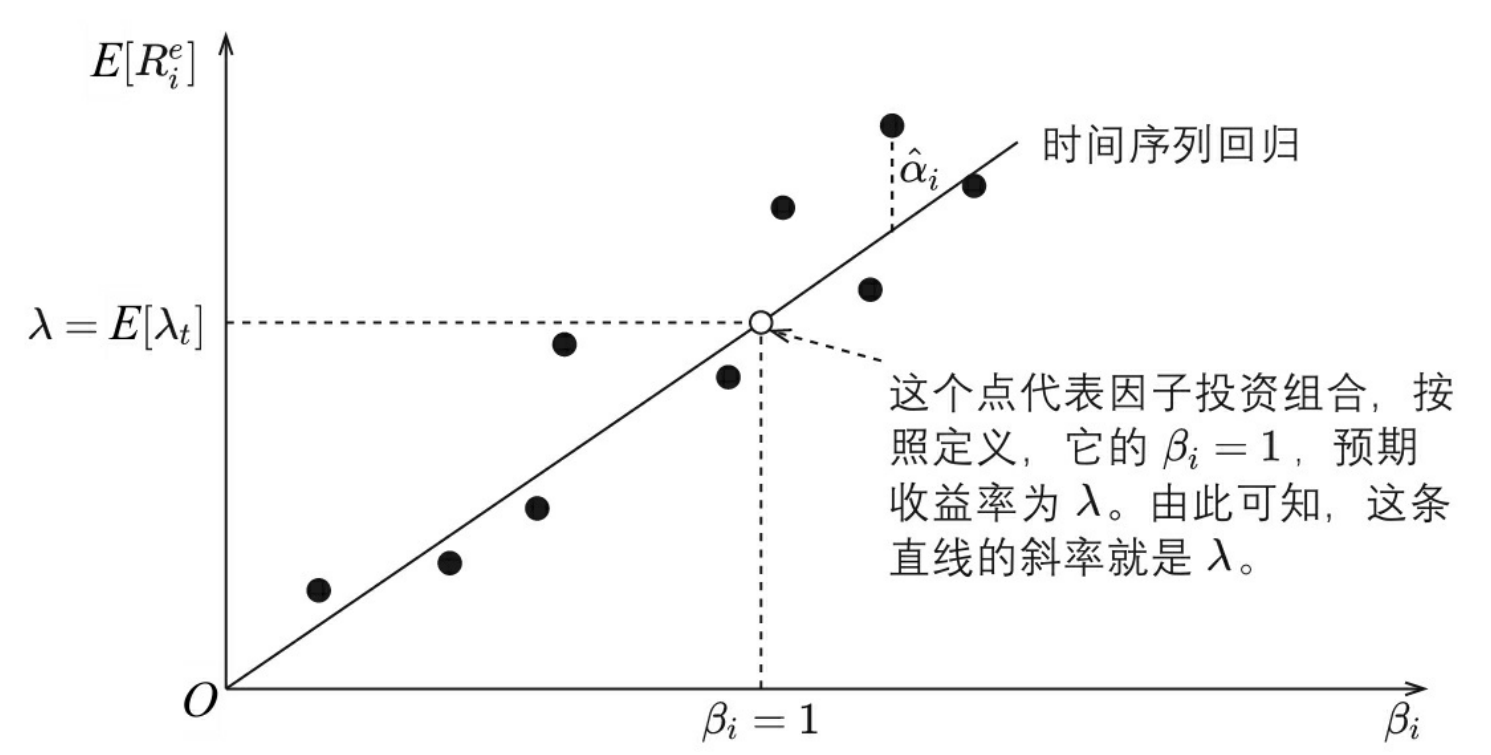

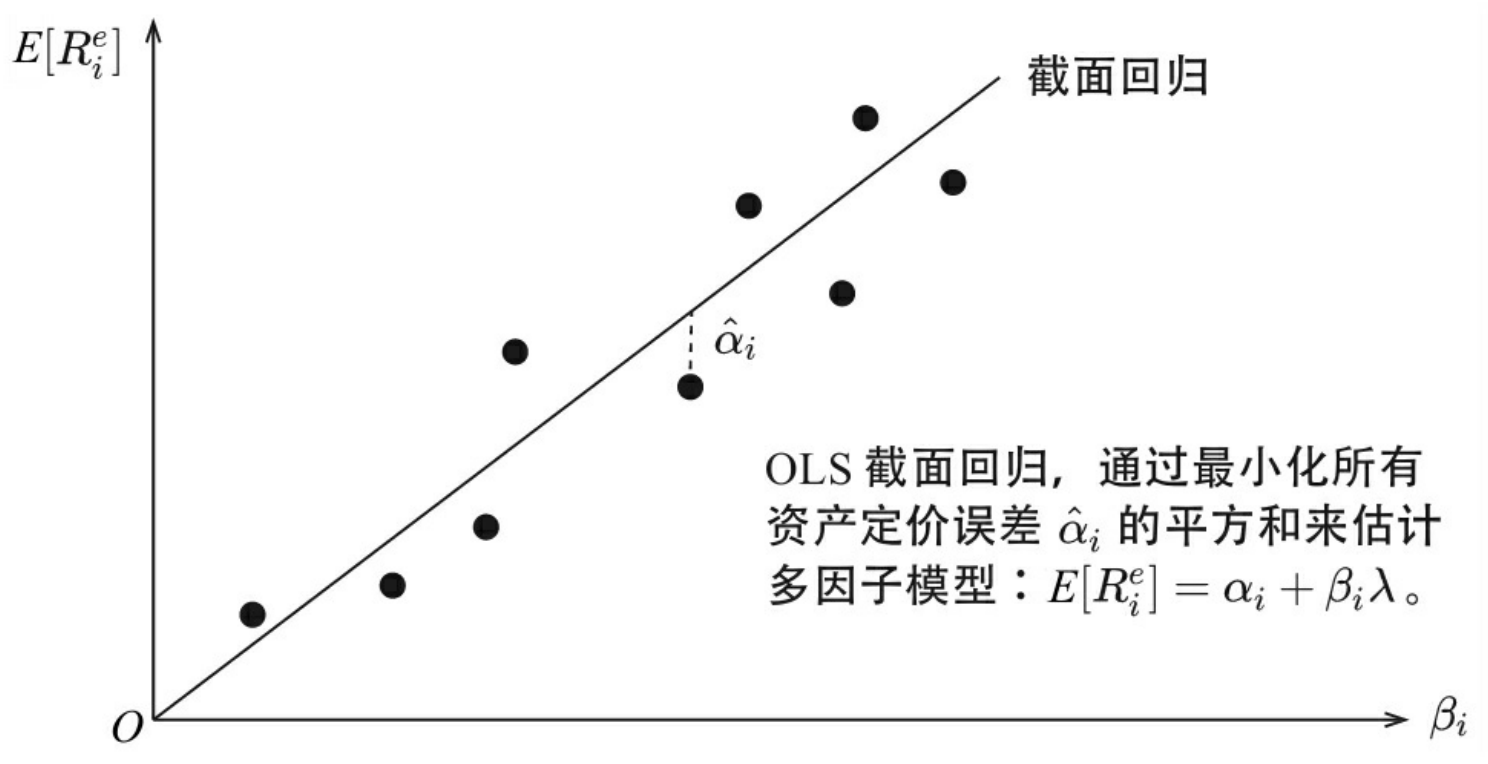

截面回归

-

模型

- 第一步(时间序列回归)

- 第二步(横截面回归)

- 无截距项

- 含截距项

- 无截距项

- 第一步(时间序列回归)

-

估计

-

OLS

- 参数

- 方差

- Shanken修正

- 参数

-

GLS

- 参数

- 方差(含Shanken修正)

- 参数

-

-

检验

- OLS

- GLS

- 总结

- 截面回归不要求因子的收益率时间序列已知,因此应用更加广泛

- 截面回归又被称作两步回归估计(two-pass regression

estimate) - OLS vs. GLS

- Shanken修正

- OLS

Fama–MacBeth回归

-

模型

- 第一步(时间序列回归)

- 第二步(横截面回归)

- 无截距项

- 含截距项

- 无截距项

- 第一步(时间序列回归)

-

估计

- 参数

- 方差

- 参数

-

检验

-

特点与优点

- Fama–MacBeth截面回归是“先估计、再均值”,而传统截面回归是“先均值,再估计”

- 可以排除的相关性对标准误的影响

-

不足

- 对于在时序上的相关性无能为力

- 由于截面回归中用到的并不是真实的,而是通过时间序列得到的估计值,因此存在误差

异象检验

时序回归检验异象

- 构造异象资产(投资组合)

- 选择一个潜在的财务指标或者量价指标,以它作为异象变量(anomaly variable)。

- 根据异象变量取值的高低,将股票在截面上排序,使用排序法构建异象投资组合,并获得异象收益率的时间序列。

- 检验该异象收益率能否被多因子模型解释。

- 检验

- 模型

- 统计量:t-统计量

- 自相关与异方差:Newey-West调整

- 模型

截面回归检验异象

- Fama-MacBeth截面回归

- 解释变量:定价因子+异象因子

- 被解释变量:(个股或投资组合)超额回报

- 检验

- t-检验

- 自相关与异方差:Newey-West调整

多因子模型的比较

GRS检验

均值—方差张成检验

检验:N+K个资产张成的最小方差前沿是否由于原N个资产张成的最小方差前沿

检验

- 时序回归:单独对待每个资产()的

- 被解释变量:超额回报

- 解释变量:待检验多因子模型

- 统计量:t-统计量

贝叶斯方法

- 多因子模型

- 先验分布

- 满足特定的非正常先验分布

- (在备择假设下)满足多元正态条件分布

- 边际似然函数

- 后验概率之比满足: