L07 远期与期货:定价

预备知识

预备知识

-

消费资产与投资资产

- 投资资产(investment assets) 指由充分多的人完全因投资目的持有的资产 (比如黄金、白银)

- 消费资产(consumption assets) 指主要因消费目的持有的资产(比如玉米、原油)

-

卖空(Short Selling)

- 卖空涉及到卖出本身不拥有的证券

- 通常通过融券并卖出的方式实现

- 在某个时刻卖空投资者必须买入资产并将之归还

- 被卖空的资产若产生收益,卖空交易者必须将其付给收益权所有者

- 融券需支付费用

无套利定价的思想

市场均衡时所有证券都会被正确地定价,使所有的套利策略的回报都非正

-

两个组合,如果现在(将来)价值相等,未来(现在)其价值也相等

-

两个组合,现在(将来)价值大的未来(现在)其价值也更大

-

两个组合,现在(将来)价值小的未来(现在)其价值也更小

无套利定价:标的资产无收益

假设与符号

-

假设

- [1] 无交易费用

- [2] 每个参与者适用的税率相同

- [3] 投资者可以以相同的无风险利率投资和融资

- [4] 一旦套利机会出现即会被投资者利用

-

符号

- :距离远期或期货合约交割日期的时间(年)

- :当前时刻远期或期货的标的资产的市场价格

- :当前时刻的远期或期货价格

- :以连续复利计算的无风险利率

例子

例子

- 一个无股息股利的股票的现价为$40

- 3个月的远期价格为US$39

- 1年期的无风险利率为5% (以连续复利计算)

存在套利机会吗?如何套利?

如果远期价格为US$43呢?

定价公式

-

如何套利?(零投资,低买高卖,获得套利利润)

-

均衡时无套利机会:所有套利方式得到的利润都非正

- 若远期被低估:买远期卖现货,套利利润为

- 若远期被高估:卖远期买现货,套利利润为

- 无套利机会:

-

如果卖空不被允许,公式对投资资产依然成立

- 拥有资产的投资者仍然可以套利

- 不拥有资产但拥有投资能力的个人/机构可以卖出套利策略

定价公式:另一种理解(复制)

The big idea: 用含有衍生工具的组合复制标的资产

-

考虑下面两个组合

- 组合A:一份标的资产

- 组合B:一份远期协议+价值为的现金

-

组合在期末的价值

- 组合A:一份标的资产,价值为

- 组合B:现金期末价值为,正好通过远期协议购买标的资产,其价值为

- 组合A与组合B价值相等

-

组合在期初的价值

- 组合A:

- 组合B:

-

由无套利原理知:

扩展与应用

标的资产收入(收益率)已知

例子:

- 一个附息债券,当前价格为$900

- 债券将在4个月后支付利息$40

- 4个月和9个月的无风险利率分别为3%和4%(以连续复利计算)

- 以该附息债券为标的资产的9个月后到期的远期价格为$910(太高) 或$870(太低)时如何套利?

定价公式

-

定价公式:在远期合约期间,若标的资产支付收入的现值为,远期价格为:

- 如何构造套利策略?

- 此时如何构造如之前例子中的组合A组合B?

-

如果标的资产的收益率为,远期价格为:

远期合约的定价

-

在远期合约被创造出来时(除了买卖差价,bid-offer spread)其价值为零

-

在被创造出来之后,远期合约的价值可正可负

-

假设是协议中规定的交割价格,是今天达成的远期协议规定的远期(交割)价格

-

考虑交割价格为以及为的两份远期合约,我们可以得到:

- 远期协议多头的价值为:

- 远期协议空头的价值为:

- 远期协议多头的价值为:

远期价格与期货价格

-

通常假设标的资产、到期时间都相同的远期和期货其价格相同

-

理论上,当利息率不确定时,两者有少许差别(为什么会有差别?):

- 当利率与资产价格强烈正相关时,期货价格大于远期价格

- 当利率与资产价格强烈负相关时,期货价格小于远期价格

股票指数

- 股票指数可被看做支付收益率的投资资产

- 股指期货与现货价格间的关系为:

其中为合约期间指数组合的平均股息率 - 指数必须是一个投资资产

- 指数的变动必须对应某一可交易的组合价值的变动

股指套利

- 当时,套利者买股指卖期货

- 当时,套利者卖股指买期货

- 股指套利涉及到同时交易股指期货以及许多不同的股票

- 股指套利常常由计算机(算法)生成交易

- 有时无法同时进行交易,此时现货与期货价格间的关系不成立

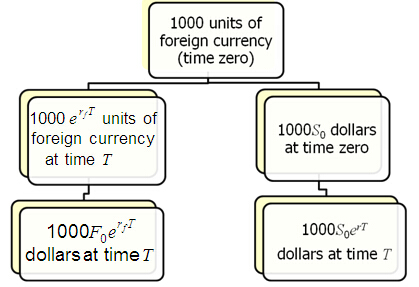

货币远期(期货)

- 外币类似于产生收益的证券

- 其收益率为外币无风险利率

- 如果是外币无风险利率:

储存成本

储存成本可以被看做是负的收入(收益率):

-

若单位时间内的储存成本被表示为资产价值的百分比

- 对投资资产:

- 对消费资产:

-

若储存成本被表示为成本的现值

- 对投资资产:

- 对消费资产:

持有成本

-

持有成本(the cost of carry), ,是储存成本加上利息成本减去获得的收入

-

对投资资产:

-

对消费资产:

-

一项消费资产的\textbf{便利收益率(the convenience yield)} ,,被定义以满足:

期货价格与未来现货价格的期望

-

假设投资者对一个资产要求的期望收益率为

-

可以通过以无风险利率投资同时进入一个远期合约多头的方式在未来创造价值为的现金流

-

这说明:

- 无系统性风险:,

- 系统性风险为正:,

- 系统性风险为负:,

课后阅读与练习

课后阅读与练习

-

课后阅读:教材第九章

-

练习

- 教材pp152:1-5

- 扫码练习

课堂练习

[1]某股票当前价格为65美元,该股票在未来1年不支付股利,市场无风险利率为5%(连续复利),该股票1年期的远期价格为多少?

[2]某股票预计在2个月和5个月后每股分别派发1元股息,该股票目前市价等于30,所有期限的无风险连续复利年利率均为6%,某投资者刚取得该股票6个月期的远期合约空头,请问:

- (a) 该远期价格等于多少?若交割价格等于远期价格,则远期合约的初始价值等于多少?

- (b) 3个月后,该股票价格涨到35元,无风险利率仍为6%,此时远期价格和该合约空头价值等于多少?

[3] 某投资者能以每盎司$560的价格买进和$559的价格卖出黄金,以6%的年利率借入和5.5%的年利率贷出资金(均为连续复利),当黄金期货价格在什么范围内波动时,该投资者不能进行套利?(提示:,)

[4] A stock is expected to pay a dividend of $1 per share in 2 months and in 5 months. The stock price is $50, and tlle risk-free rate of interest is 8% per annum with continuous compounding for all maturities. An investor has just taken a short position in a 6-month forward contract on the stock.

- (a) What are the forward price and the initial value of the forward contract?

- (b) Three months later, the price of the stock is $48 and the isk-free rate of interest is still 8% per annum. What are the forward price and the value of the short position in the forward contract?

[5] 假设S&P 500指数为1,000,S&P 500指数期货价格为1,010。某基金经理正管理一个股票组合,其价值为$5,050,000,beta系数为1.5。已知一份期货合约交割的金额为$250与指数的乘积,如果该基金经理希望将股票组合的beta调整为3,他该怎么做?

[6] The following table gives data on monthly changes in the spot price and the futures price for a certain commodity. Use the data to calculate a minimum variance hedge ratio.

| Spot price change | ||||||||||

|---|---|---|---|---|---|---|---|---|---|---|

| Futures price change |