L06 远期与期货:市场与对冲

期货交易的市场机制

期货合约

期货合约

-

期货合约与远期合约

- 期货合约(Futures Contract): A contract that obligates the holder to buy or sell an asset for a predetermined delivery price during a specified future time period. The contract is settled daily.

- 远期合约(Forward Contract): A contract that obligates the holder to buy or sell an asset for a predetermined delivery price at a predetermined future time.

-

期货市场

期货合约的要素

-

标的资产

- 大宗商品(commodity) 各种质量等级(quality grade)

- 金融资产 已经被明确界定(well defined)

-

合约规模(Contract Sizes): 合约所规定的未来交割的标的资产的数量

- 太大 vs. 太小

- 该如何设定?

-

交割安排(Delivery Arrangement):

- 价格

- 若交割的资产、地点、时间可选: 由空头一方决定

- 方式:实物交割 vs. 现金交割(cash settlement)

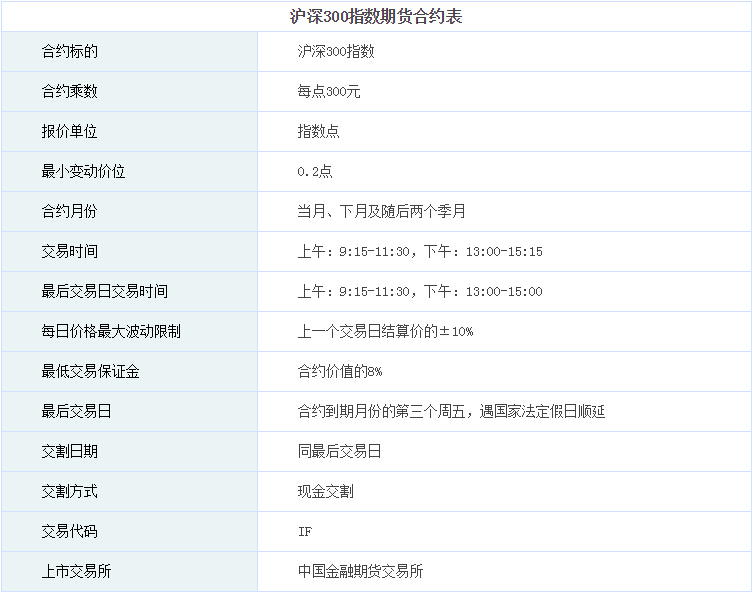

例子:沪深300指数期货合约表

期货交易制度

-

开仓与平仓

- 开仓:进入一个期货的头寸(多头或空头)

- 平仓:进入一个相反的头寸

-

持仓量(Open Interest)

- 持仓量+1:如果交易双方都进入了新的头寸(而没有平仓)

- 持仓量-1:如果交易双方都关闭了已有的头寸(都在平仓)

- 持仓量不变:如果一方进入了新的头寸而另一方是平仓

-

报价

- 开盘价(open),收盘价(close),最高价(high),最低价(low)

- 结算价格(settlement price)

-

价格限额与头寸限额

- 价格限额(pricing limits): limit down, limit up

- 头寸限额(position limits): maximum number of contracts that a speculator may hold

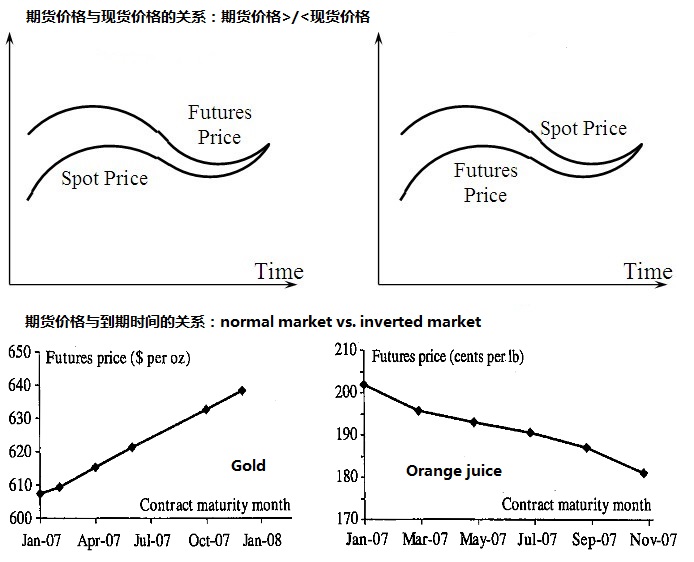

期货价格与现货价格、到期时间

保证金与盯市制度

保证金

-

保证金(margin) 是指期货或者期权投资者按照交易市场规定标准以现金或者证券形式向经纪商交纳的资金,它专门用于订单交易的结算和履行约定的保证

- 初始保证金(initial margin):在完成一笔交易(进入一个新头寸)时必须交纳的保证金

- 维持保证金(maintenance margin):保证金账户必须满足的最低限额

- 变动保证金(variation margin):额外补充的保证金(以使保证金账户余额达到初始保证金水平)

-

盯市(marking to market): 保证金账户余额根据结算价格每日结算

-

保证金能减少由合约违约导致的可能损失

- 保证金并不能杜绝违约

- 投资者仍然可能蒙受损失

交易者与交易指令

-

交易者(trader)

- 佣金经纪人(commission brokers ) vs. 自营经纪人(locals)

- 投机者(speculators: scaplers, day traders, position traders), 对冲者(hedgers), & 套利者(abitrageurs)

-

交易指令(Orders)

- 市价指令(market order)

- 限价指令(limit order)

- 止损指令(stop order, stop-loss order)

- stop-limit orde = stop order + limit order

- market-if-touched (MIT)

- discretionary order (market-not-held order)

- orders specify time conditions: time-of-day, open order (good-till canceled order), fill-or-kill order

远期 vs. 期货

远期 vs. 期货

| FORWARDS | FUTURES |

|---|---|

| Private contracts between 2 parties | Traded on an exchange |

| Not standardized | Standardized contracts |

| Usually on specified delivery date | Range of delivery dates |

| Settled at end of contracts | Settled daily |

| Delivery or final cash settlement usually takes place | Contracts usually closed out prior to maturity |

| Some credit risk | Virtually no credit risk |

套期保值/对冲

对冲

对冲(Hedge)的概念

-

对冲(hedge):用来减少风险的交易,亦被称为套期保值

- 在现货市场已(将)有头寸暴露在风险下

- 可通过在衍生工具市场创造 相反的头寸对冲风险

-

多头对冲(long hedge) 与 空头对冲(short hedge)

- 使用期货(远期)合约 多头,锁定未来 购入资产的价格( 成本)

- 使用期货(远期)合约 空头,锁定未来 售出资产的价格( 收益)

- 例子:大豆期货(农民vs.炼油厂)

-

完美对冲(perfect hedging)

- 完全消除风险

- 完美对冲的条件:资产、交割时间、合约/交易规模的一致

案例15-1:卖出套保实例

7月份,大豆的现货价格为每吨3010元,某农场对该价格比较满意,但是大豆9月份才能出售,因此该单位担心到时现货价格可能下跌,从而减少收益。为了避免将来价格下跌带来的风险,该农场决定在大连商品交易所进行大豆期货交易。交易情况如下表所示:

7月份 大豆价格3010元/吨 卖出10手9月份大豆合约:价格为3080元/吨

9月份 卖出100吨大豆:价格为2980元/吨 买入10手9月份大豆合约:价格为3050元/吨

套利结果 亏损30元/吨(现货市场) 盈利30元/吨(期货市场)

最终结果 净获利10030-10030=0元

案例15-2:买入套保实例

9月份,某油厂预计11月份需要100吨大豆作为原料。当时大豆的现货价格为每吨2010元,该油厂对该价格比较满意。据预测11月份大豆价格可能上涨,因此该油厂为了避免将来价格上涨,导致原材料成本上升的风险,决定在大连商品交易所进行大豆套期保值交易。交易情况如下表:

9月份 大豆现货价格2010元/吨 买入10手11月份大豆合约:价格为2090元/吨

11月份 买入100吨现货大豆:价格为2050元/吨 卖出10手11月份大豆合约:价格为2130元/吨套利结果 亏损40元/吨(现货市场) 盈利40元/吨(期货市场)

最终结果 净获利40100-40100=0

公司是否应该对冲风险

-

支持对冲的观点

- 公司应该专注于自己具备竞争力的核心业务,因此应该将诸如由利率、汇率等市场因素造成的风险对冲掉

-

反对对冲的观点

- 公司的股东可以根据 自己的利益做出分散和对冲决策

- 如果竞争者不对冲, 对冲可能增加自己的风险

- 对冲可能会 带来损失

基差风险

基差风险(Basis Risk)

- 基差(basis) 是现货价格和期货价格之差

- 基差风险(basis risk) 是由对冲平仓时基差的不确定性导致的风险

多头对冲与空头对冲的基差风险

-

定义:

: 对冲期初期货价格

: 对冲期末期货价格

: 对冲期末现货价格 -

多头对冲

-

空头对冲

-

若期货合约的标的资产与已有头寸 不一致

交叉对冲

交叉对冲

-

交叉对冲(Cross Hedging):期货合约的标的资产与已有的头寸/资产不一致

-

对冲的过程

- 选择合适的工具/合约(合约种类、标的资产、到期时间等)

- 确定所需的合约数量

-

合约的选择

- 所选择合约的交割日期必须比对冲期间 晚,但同时应 尽量接近

- 所选择合约的期货价格必须与被对冲的头寸的价格 高度相关

-

基差扩大(缩小)对多头(空头)对冲的影响

最优对冲比率(Hedge Ratio)

-

对冲比率(hedge ratio):对冲一单位已有头寸/资产所需要的期货的数量

-

对冲一单位资产,组合价值的变化量为,其方差(风险)为:

-

\textbf{最小方差对冲比率(minimum variance hedge ratio)}

确定对冲需要的合约的数量

-

两种确定对冲所需合约的数量的方法:

- 考虑资产与期货的 数量:

- 考虑资产与期货的 价值:

- 考虑资产与期货的 数量:

-

第二种方法考虑了盯市制度下期货浮亏(浮盈)随价格每日调整

-

讨论: 当不是整数时该如何取整?

用指数期货(Index Futures)对冲

为了对冲组合的(市场)风险,所需要卖出的股指期货合约的数目为:

此处,为组合的价值,为组合的值,为期货合约约定可交易期货的价值

改变组合值

-

完美对冲:可被将至零(对冲者的期望收益与指数的表现无关)

-

将组合调整为 (假设):需 卖出份股指期货

-

将组合调整为 (假设):需 买入份股指期货

对冲某一只股票的价格风险

-

与对冲组合风险的情景类似

-

由于只有 系统性风险被对冲掉,效果不如对冲组合风险好

-

股票特有的 非系统性风险无法被对冲

对冲股票收益风险的原因}

-

使组合对市场风险中性,规避市场波动带来的风险

-

改变组合值,使之与投资者对未来市场的看法一致

-

用股指期货成本较低(无印花税)

向前滚动对冲(Rolling the Hedge Forward)

-

对冲时,对冲到期时间可能比正在交易的所有期货合约的交割时间都晚

-

用一系列的期货合约增加对冲的时间

-

从一个合约转移到另一个合约的过程会带来基差风险

例15.9

2003年11月,美国某公司借入2年期、到期本息为100万英镑的债务,为避免英镑升值的风险,该公司决定用英镑期货滚动保值。由于IMM每份英镑期货合约的价值为62,500英镑,因此该公司买进16份2004年9月到期的英镑期货,假定此时英镑期货价格为1英镑=1.6500美元。到2004年8月,该公司卖出16份2004年9月到期的英镑期货,同时买进16份2005年6月到期的英镑期货。假定此时平仓价和买进价分别为1.6550美元和1.6570美元。到2005年5月,该公司平仓6月期货,并买进16份2005年12月到期的英镑期货。假定当时平仓价和买进价分别为1.6600美元和1.6630美元。到2005年11月,该公司卖掉16份12月到期的英镑期货,同时在现货市场上买入100万英镑用于还本付息。假定此时平仓价和现货价分别为1.6650美元和1.6655美元。

在本例中,该公司买进英镑的有效价格为:

课后阅读与练习

课后阅读与练习

-

课后阅读:教材第一章,第三章第三节,第十五章第一到第二节相关内容

-

练习

- 教材pp18:6;pp45:5,6;pp285:1

- 扫码练习

习题

-

[10.1] 为什么说当利率期限结构向上倾斜时,利率互换中,收到浮动利率的一方初期现金流为负,后期现金流为正,后期面临的信用风险较大?

-

[10.5] 一家金融机构与 A 公司签订了一份 5 年期的利率互换协议,收取 10% 的固定年利率,支付 6 个月期的 LIBOR ,本金为$10,000,000 ,每 6 个月支付一次。假设 A 公司未能进行第六次支付(即在第 3 年末违约),当时的利率期限结构是平坦的,都为 8% (按半年计一次复利计),而第 3 年年中的 6个月期的 LIBOR 为年利率 9% 。请计算该金融机构的损失是多少?

-

[10.6] 设甲公司与乙公司达成一项有效期为 2 年的互换协议:甲公司以固定利率支付利息给乙公司,本金为 1000 万美元,乙公司以 LIBOR 的浮动利率向甲公司支付利息,名义本金仍为 1000 万美元,每半年支付一次利息。 6 个月、 12 个月、18 个月和 24 个月的 LIBOR 零息票利率(连续复利率)分别为 8.8%、 9.5%、 9.9%和 10.2%。请问甲公司应向乙公司支付何种水平的固定利率?