L04 利率、久期与凸度

利率

复利与连续复利

复利

-

复利: “利滚利”

- 复利频率

- 利息率

-

复利计算: 若利率为,每年复利次,本金在年末的终值为:

-

连续复利(Continuous Compounding):复利频率

-

计算现值:贴现因子

等价利率/收益率

-

\alert{The big idea:相同本金以不同计息方式经过相同时间后获得相同的终值}

-

假设为连续复利利率,是与之等价的每年复利次的复利利率,1元本金经过年后的终值应相等:

- 等价利率换算公式

例子

债券年利率为10%(每半年计息一次),该利率对应的连续复利为:。

某公司拟发行债券,债券的年利率为8% (连续复利)。但实际操作中是每季度计息一次,那么该债券的票面利率应为:。

信用卡分期某银行信用卡分期年管理费为(两年24期)3.7%, 与之等价的贷款年利率是多少?

融资租赁的等价年利率?

复利频率与终值

假设利率为

| 复利频率 | $在1年末的终值 |

|---|---|

| 连续复利 |

连续复利什么时候适用?

零息率(即期利率)

零息率(即期利率)

-

年零息率是由从今天开始持续年的投资带来的利息率。该投资仅仅在年末支付利息与本金。

- 比如以连续复利计的5年期零息率被报价为每年5%

-

它也被称作年即期利率(-year spot rate), 年零息率(-year zero rate), and (-year zero).

-

我们从市场观察到的多数利息率都不是零息率

- 比如5年期政府债券,提供6%息票

-

零息率常常用来计算现金流的现值

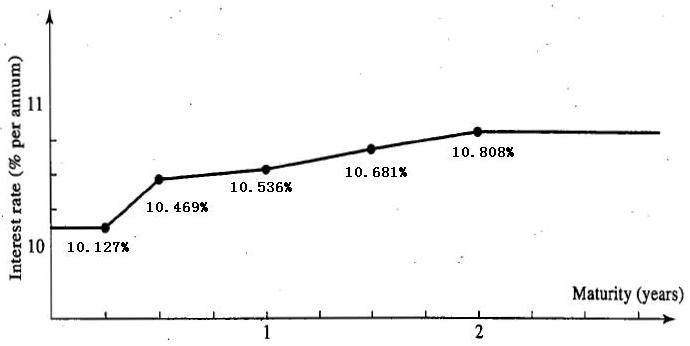

确定国债零息率

| 债券本金(面值)($) | 到期时间(年) | 每年的息票($) | 债券价格($) |

|---|---|---|---|

| 100 | 0.25 | 0 | 97.5 |

| 100 | 0.50 | 0 | 94.9 |

| 100 | 1.00 | 0 | 90.0 |

| 100 | 1.50 | 8 | 96.0 |

| 100 | 2.00 | 12 | 101.6 |

以相应零息率折现的未来现金流的现值应等于证券的市值:

-

债券为零息债券时

- 3个月后到期的国债:

- 6个月后到期的国债:

- 12个月后到期的国债:

- 债券为附息债券时

- 18个月后到期的国债收益率为:

- 同理,24个月后到期的国债收益率为:

- 18个月后到期的国债收益率为:

远期利率与远期利率协议

远期利率(Forward Rates)

-

远期利率是由今天的利率期限结构隐含的未来的零息率

-

假设和时刻所对应的零息率分别为和(连续复利)。

- 策略一:将本金以投资,每一元钱在时的终值为

- 策略二:将本金以投资,同时进入一项远期利率协议使得未来可在时刻将本金以继续投资。每一元钱在时的终值为

- 以上两个策略得到的终值应该相等(否则存在套利机会),所以与之间的远期利率为:

例子

| 年 | n年即期利率(% 每年) | 第n年的远期利率(% 每年) |

|---|---|---|

| 1 | 3.0 | |

| 2 | 4.0 | 5.0 |

| 3 | 4.6 | 5.8 |

| 4 | 5.0 | 6.2 |

| 5 | 5.5 | 6.5 |

远期利率协议

-

远期利率协议(forward rate agreement, FRA)是一份场外协议。它规定了在未来一定时间作用于一定本金的远期利率。

-

远期利率协议要求到期交换以事先确定的利率和市场利率确定的利息

-

通过假设远期LIBOR 一定能实现来为远期利率协议定价

-

这意味着远期利率协议的价值等于以和计算的利息之差的现值

远期利率协议:估值(valuation)

- 如果一份远期利率协议作用于到之间,假设和的复利频率与和间的时间一致

- 以计算,在时刻利息现金流为

- 以计算,在时刻利息现金流为

- 当我们将收到利率为本金为的一笔利息时,远期利率协议的价值为( 时刻收到的)的现值

- 当我们将付出利率为本金为的一笔利息时,远期利率协议的价值为( 时刻收到的)的现值

例子

- 一份远期利率协议规定某公司可以从一年后开始的6个月内获得4% (每半年复利一次)利息(名义本金为$100 million)

- 这段时间内(一年后开始的6个月)LIBOR远期利率为5% (每半年复利一次)

- 1.5年的即期利率为4.5%(连续复利)

- 远期利率协议的价值(以百万美金计) 为

- 若一年后真实的6个月利率为5.5% (每半年复利一次),到1.5年末将会发生一笔金额为

(以百万美金计)的支付 - 一年末时,该交易将会按以下的等价支付清算:

利率期限结构理论(课后阅读)

-

传统的利率期限结构理论

- 预期理论 (Expectations hypothesis)

- 市场分割理论(Market segmentation theory)

- 流动性偏好理论(Liquidity preference hypothesis)

- 优先偏好理论(preference habit theory)

-

现代利率期限结构理论

- 均衡模型

- 无套利模型

债券基础

债券定价

债券定价

-

The idea: 债券的价值应等于其产生的现金流的现值

-

定价公式

- 一般复利:

- 连续复利:

-

例子: 一个2年期的国债面值为$100,票息率为6%(每半年支付一次)。下表为零息率(连续复利),债券价值计算如下:

| 到期时间 | 零息率 (%) |

|---|---|

| 0.5 | 5.0 |

| 1.0 | 5.8 |

| 1.5 | 6.4 |

| 2.0 | 6.8 |

债券收益率

债券收益率(Bond yield) 是使债券产生的现金流的现值等于其市值的折现率,它代表了持有债券到期所获得的平均收益率

例子: 一个2年期的国债面值为$100,票息率为6%(每半年支付一次)。假设其市场价格为 $98.39,请计算其到期收益率。

最终解得:。

久期与凸度

久期(Macaulay's Duration)

- 久期度量了收回债券初始投资的加权平均时间

- 如果债券价格为 (此处用表示最后一次利息和本金的和),其久期被定义为:

- 久期表示了债券价格关于利率(折现率)的敏感性

- 被称为美元久期(Dollar Duration)

- 债券价格的一阶(线性)逼近

修正久期(Modified Duration)

\textbf{修正久期:}如果表示为每年复利次的利息率,我们将修正久期定义为:

修正久期可以帮助我们将表示得更简洁。

一般地,如果复利频率为:

债券组合的久期

-

债券组合的久期是组成其的所有债券的久期的加权平均。其权重即为各个债券价值占组合价值的比率。

-

债券组合的久期刻画的是当收益率曲线发生小的平移时对组合价值的影响。

思考题:零息债券、定息债券和浮息债券的久期各有什么性质?

凸度(Convexity)

债券的凸度由下式定义:

凸度和久期可以用来对做二阶逼近:

二阶逼近使我们可以考察当收益率曲线发生较大移动时对组合价值的影响。但收益率曲线的移动必须为平移。

课后阅读与练习

课后阅读与练习

-

课后阅读:教材第十八章相关内容

-

练习

- 教材pp354:2,6-11

- 扫码练习