L03 资产定价理论与有效市场

"William F. Sharpe - Facts". Nobelprize.org. Nobel Media AB 2014. Web. 12 Sep 2014.

资本资产定价模型(Capital Asset Pricing Model, CAPM)

模型假设

模型假设

- 投资者是风险规避、效用最大化的理性个体

- 市场无摩擦,不存在交易费用或税

- 投资者都为同样的一个时期做决策

- 投资者拥有同质的期望和信念

- 所有的投资均无限可分

- 投资者为价格接受者

以上假设的主要目的是使投资者的行为遵循均值-方差分析

系统性风险与非系统性风险

系统性风险与非系统性风险

-

系统性风险(Systematic risk) 是整个市场所固有的不可避免的风险

- 它也被称作不可分散风险(non-diversifiable)或者市场风险(market risk)

- 它不能被分散

- 导致系统性风险的因子包括:利率、通货膨胀、经济周期、政治不确定和大范围的自然灾害

-

非系统性风险(Nonsystematic risk) 是局部的、或者局限于特定资产或行业的风险,它不必影响其它类别的资产

- 它也被称作公司专属(company-specific), 行业专属(industry-specific), 可分散(diversifiable), 或者特质(idiosyncratic)风险

- 它能被分散

- 非系统性风险的例子包括:药物试验的失败、重大油田的发现,或者飞机坠毁

-

总方差(Total variance) = 系统性方差(Systematic variance) + 非系统性方差(Nonsystematic variance)

-

如何管理这两类风险呢?(对冲vs.分散)

-

为风险定价 (系统性& 非系统性)

例子

-

描述以下资产的系统性和非系统性风险成分

- 一个无风险资产,比如三个月的国库券

- 市场组合,比如S&P 500,其风险(波动率)为20%

-

考虑两个资产:A 和B。资产A的总波动率为30%,其中一半是非系统性风险。资产B的总波动率为17%, 其全部都是系统性风险。哪一个资产应该获得更大的期望收益呢?

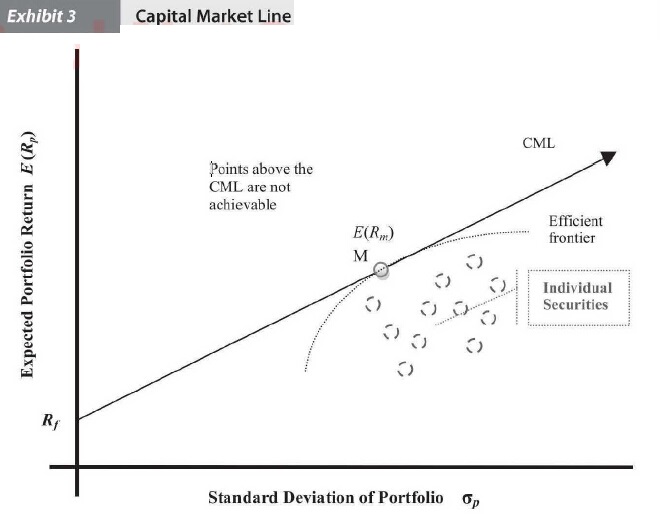

资本市场线与市场风险的价值

资本市场线与市场风险的价值

-

理论上,市场包括所有风险资产或者任何有价值的事物,它包括:股票、债券、房产等

- 并非所有的资产都可交易

- 并非所有可交易的资产都可投资

- 当地或区域性的市场指数常常被作为市场的代理变量(proxy)

-

资本市场线(capital market line, CML) 是由市场组合充当风险资产的特别的资产配置线(CAL)

- 无风险资产是一个没有违约风险、没有通货膨胀风险、没有流动性风险、没有利率风险,也没有任意的其他风险的债券

- 美国国债(U.S. Treasury bills)常常被作为无风险收益率的代理变量,

- CML与市场的平均风险偏好决定市场组合的风险溢价

CML

资本市场线上组合的风险与收益

CML上任意一点代表无风险资产与市场组合的线性组合。它们的收益和风险分别为:

用替换, 我们得到:

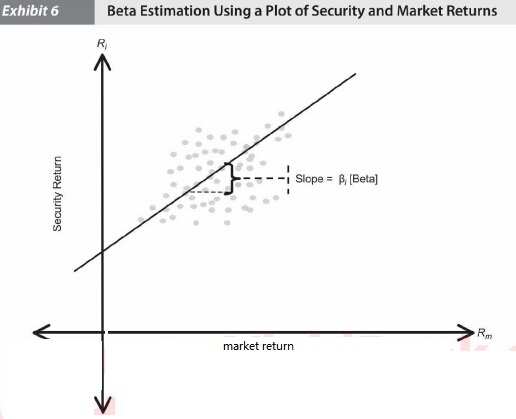

度量市场风险:Beta系数

理论上beta系数可以由下式得到:

- Beta系数刻画了资产的系统性风险,或者资产风险中无法通过分散来消除的部分

- Beta系数表示资产收益相对市场收益的敏感程度

- 系数的可能范围是什么?

- 请计算市场组合与无风险资产的beta系数

估计Beta系数

回归:

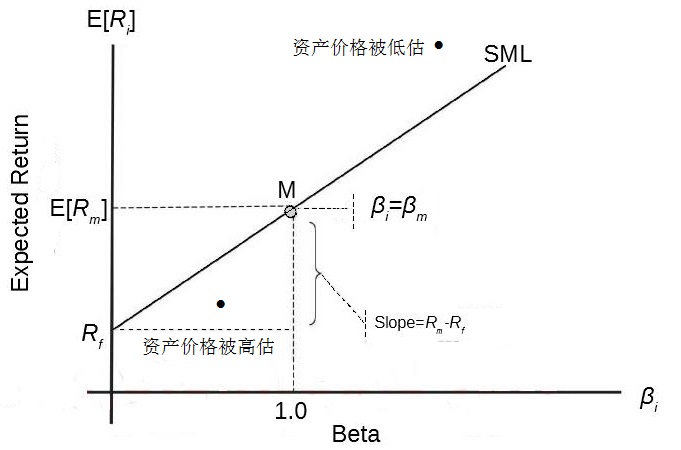

证券市场线

风险资产的价值:证券市场线

证券市场线(Security Market Line, SML)

- 如何理解SML?

- SML vs. CML & CAL

投资组合的Beta

对一个两资产的组合:

因此,

所以, 组合的beta系数是. 我们很容易将之推广到个资产的情形:

CAPM的应用

估计资产和资产组合的必要收益率

假设我们通过计算得到A、B、C、D四种股票的值如下:

| 股票 | A | B | C | D |

|---|---|---|---|---|

| 1.6 | 1.0 | 0.8 | -0.1 |

如果当前市场无风险收益率为3%,市场组合的收益率为10%,那么根据CAPM方程我们可以得到四支股票的必要收益率如下:

在不同的市场状况下选择不同beta系数值的资产

系数反映了个别资产价格对市场(或大盘)变化的敏感程度。通过判断市场的现状和预测市场的走势,投资选择不同系数的资产,可以获得额外收益。

- 在牛市或者大盘处于某个上涨阶段的时候,投资者应该选择那些系数较高的资产

- 在熊市或者大盘处于某个下跌阶段的时候,投资者应该选择那些系数较低的资产

利用CAPM发现价值被高估和低估的资产

假设我们通过计算得到A、B、C、D四种股票的值如下:

| 股票 | A | B | C | D |

|---|---|---|---|---|

| 1.6 | 1.0 | 0.8 | -0.1 |

如果我们还知道四支股票的当前价格、一年后的期望价格以及它们在今后1年内预期支付现金股利的数量,如下表所示:

| 股票 | 当前价格 | 一年后期望价格 | 一年内期望股利 | 估计收益率 | 必要收益率 |

|---|---|---|---|---|---|

| A | 22.00 | 24.00 | 1.10 | 14.10% | 14.20% |

| B | 18.00 | 19.50 | 0.00 | 8.30% | 10.00% |

| C | 20.00 | 22.00 | 0.50 | 11.40% | 8.60% |

| D | 16.00 | 16.70 | 0.20 | 5.60% | 2.30% |

哪一只股票被高(低)估?被高(低)估的股票处于SML的什么方位?该如何投资?

CAPM的局限

CAPM的局限

-

理论上的局限

- 单因子模型

- 单期模型

-

实践中的局限

- 市场组合不可观察

- 市场组合代理变量的选择

- beta系数的估计风险

- CAPM不能很好的预测收益

- 投资者期望的同质性假设

放松假设

放松假设

-

不同的存、贷利率

- CML的形状会改变

-

零beta模型(Zero-Beta Model)

- 假设存在一个零beta的资产/组合

- 该模型不再需要无风险资产

-

交易费用

- 它将会影响组合的分散程度,亦会导致错误定价(mispricing)

- 存在交易费用时SML将会是一条带子而不是一条直线

-

异质期望与计划期间

- 将会影响CML和SML

-

税

- 会导致投资者间CML和SML的不同

风险和收益的多因子模型

套利定价理论

套利定价理论(Arbitrage Pricing Theory, APT)

-

APT的三个主要假设

- 资本市场完全竞争

- 投资者重视偏好更多的财富

- 生成资产收益的随机过程可以表示为个因子或指数的线性函数

-

APT不需假设

- 一个包括所有风险资产的均值-方差有效的市场组合

- 证券收益服从正态分布

- 二次效用函数

-

APT没有指出如何确定风险因子

-

和CAPM类似, 特质风险可被分散

-

APT假设市场处于均衡时,若特质风险被充分分散,零投资、零系统风险的组合收益为零

APT的主要结论

任意资产的期望收益()可以表示为:

- : 具有零系统风险的资产的期望收益

- : 第个共同风险因子的风险溢价

- : 风险溢价与资产间的定价关系,亦被称作因子beta或因子负荷(factor loading)

APT的推导

-

套利组合

- [a] 期初零投入: (向量形式:)

- [b] 无风险: for (向量形式:)

- [c] 实现利润:

-

无套利:若由以上a,b可推出 (向量形式:),则有

-

数学解释

- 几何上:超平面由垂线唯一确定

- Riesz representation theorem

-

线性vs非线性

- 是否非线性定价模型都是错的?

- 如果风险因子与资产期望回报率之间的关系非线性?

多因子模型的例子

基于宏观风险因子的模型

例子: Chen, Roll, and Ross (1986)

- : the return on a value-weighted index of NYSE-listed stocks

- : the monthly growth rate in U.S. industrial production

- : the change in inflation; measured by the U.S. consumer price index

- : the difference between actual and expected levels of inflation

- : the unanticipated change in the bond credit spread (Baa yield – RFR)

- : the unanticipated term structure shift (long-term less short-term RFR)

基于微观风险因子的模型

例子: Fama and French (JFE1993)

- SMB (i.e., small minus big) is the return to a portfolio of small-capitalization stocks less the

return to a portfolio of large-capitalization stocks. - HML (i.e., high minus low) is the return to a portfolio of stocks with high ratios of book-

to-market ratios less the return to a portfolio of low book-to-market ratio stocks.

四因子模型(Carhart, JF1997)

-

历史分析显示MKT不显著

-

能够解释股票收益的因素包括:

- size (smaller companies outperform larger companies)

- book-to-market ratio (value companies outperform glamour companies)

- momentum (past winners outperform past losers).

-

四因子模型比CAPM能更好地预测资产收益

-

三个观察:

- 额外的三个风险因子没有很强的经济解释

- 四因子模型不一定适于(美国以外的)其他国家

- 它不一定能够在将来继续运转良好

其他多因子模型

- Novy-Marx4 (JFE2013):市场、价值、动量、盈利

- FF5 (JFE2015):FF3+盈利+投资

- Hou-Xue-Zhang4 (q-factor, RFS2015):市场、规模、盈利、投资

- Stambaugh-Yuan4 (RFS2017):市场、规模、管理(MGTM)、表现(PERF)

- Daniel-Hirshleifer-Sun3 (RFS2020):市场、长周期行为(FIN)、短周期行为(PEAD)

有效的资本市场

有效市场假设的理论与实证结果

资本市场的效率

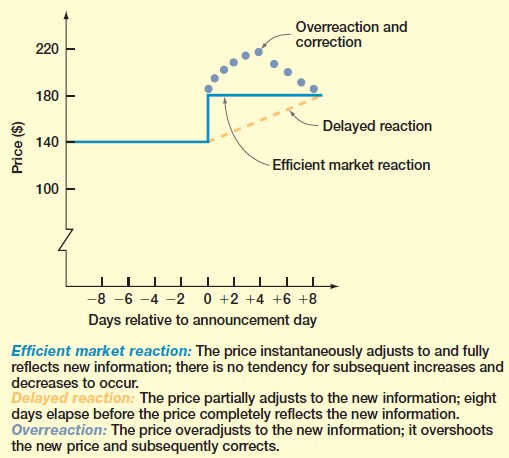

资本市场的效率(Capital Market Efficiency): 在有效率的资本市场,证券价格能很快地对新到来的信息作出反应,因此当前的证券价格反应了该证券的所有信息

有效率的资本市场

-

有效市场的前提

- 大量互相竞争的参与者独立地分析证券以最大化自己的利润

- 新的信息随机地到来

- 最大化利润的投资者能够迅速地调整证券价格以反映新的信息的影响

-

有效市场假设(Efficient Market Hypotheses, EMH)

弱式有效市场假设

-

弱式有效市场假设(Weak-Form EMH)

- 当前价格反映所有证券市场信息(包括历史价格序列、收益率、交易量以及其他由市场生成的信息)

- 这意味着过去的收益率以及其他市场数据与未来的收益率无关

-

实证结果

- 实证结果基本支持弱式有效市场假设,但结果不一致

半强式有效市场假设

-

半强式有效市场假设(Semistrong-Form EMH)

- 当前价格反映所有公开信息,包括市场信息和非市场信息

- 这意味着当新的信息公开后,基于该信息的决策都不会获得高于平均的经风险调整的利润

-

实证结果

- 实证结果是混合的

- 众多的事件研究支持半强式有效市场假设

- 股票收益的截面研究(cross-section of stocks)指出市场不是半强式有效的 (dividend yields, risk premiums, calendar patterns, and earnings surprises)

强式有效市场假设

-

强式有效市场假设(Stong-Form EMH)

- 股票价格完全地反映了所有公开和非公开的信息

- 这意味着任何人都不能一致地获得高于平均经风险调整的利润

- 所有的信息都是无成本的,并且同时提供给所有人

-

实证结果

- 实证结果是混合的

- 关于企业内部人以及交易专家的检验不支持强式有效市场假设

Eugene F. Fama

有效资本市场的启示

有效市场与技术分析

-

技术分析的假设与有效市场相反

-

技术分析的支持者相信新的信息不是立即对每个人可得,而是逐步地有知情的专业人士扩散到有进取心的投资者、然后到大众

-

技术分析的支持者亦相信投资者不会立即分析信息,因为这需要时间

-

因此,股票价格逐步地移动到新的均衡,导致股票价格隐含趋势

-

如果弱式有效市场成立,技术分析失效

有效市场与基本分析

-

基本分析的支持者相信整个市场、不同行业、或者某只股票存在基础的内在价值,并且该价值取决于经济因子

-

投资在应该决定一项投资在某时刻内在价值,并与期市场价格比较

-

更好地估计内在价值能够帮助作出更好地市场时机决策以获得高于平均的收益

-

这涉及到整体市场分析、行业分析、公司分析和组合管理

-

内在价值分析应该从整体市场分析开始

课后阅读与练习

课后阅读与练习

-

课后阅读:教材第八、十三章相关内容

-

练习

- 教材pp138:1-8

- 在线练习

参考文献

[1] Chen NF, Roll R, Ross SA. Economic forces and the stock market[J]. Journal of business. 1986 Jul 1:383-403.

[2] Fama E F. Two pillars of asset pricing[J]. American Economic Review, 2014, 104(6): 1467-85.

[3] Fama E F, French K R. The cross‐section of expected stock returns[J]. the Journal of Finance, 1992, 47(2): 427-465.

[4] Carhart MM. On persistence in mutual fund performance[J]. The Journal of finance. 1997 Mar;52(1):57-82.

[5] Fama EF, French KR. A five-factor asset pricing model[J]. Journal of financial economics. 2015 Apr 1;116(1):1-22.

[6] Novy-Marx R. The other side of value: The gross profitability premium[J]. Journal of financial economics. 2013 Apr 1;108(1):1-28.

[7] Hou K, Xue C, Zhang L. Digesting anomalies: An investment approach[J]. The Review of Financial Studies. 2015 Mar 1;28(3):650-705.

[8] Stambaugh RF, Yuan Y. Mispricing factors[J]. The review of financial studies. 2017 Apr 1;30(4):1270-315.

[9] Daniel K, Hirshleifer D, Sun L. Short-and long-horizon behavioral factors[J]. The review of financial studies. 2020 Apr 1;33(4):1673-736.

[10] Liu J, Stambaugh RF, Yuan Y. Size and value in China[J]. Journal of financial economics. 2019 Oct 1;134(1):48-69.

[11] Fama E F. Efficient capital markets: A review of theory and empirical work[J]. The journal of Finance, 1970, 25(2): 383-417.

[12] Fama E F. Efficient capital markets: II[J]. The journal of finance, 1991, 46(5): 1575-1617.